会社を退職する際に、知っておかなければならないのが失業保険ですね。

しかし、そもそも失業保険という名称の保険はありません。

正しくは、失業した時にもらえる『基本手当』に該当します。

ですが、本記事では基本手当を失業保険として、自己都合と会社都合別に見る失業保険のもらえる期間やお金、手続きについて比較していきますね。

最後まで読むと、今まで知らなかった失業保険に関する知識も得ることができますから、ぜひ最後まで読んで下さいね。

失業保険(基本手当)とは

失業保険(基本手当)とは、労働者に対して失業中の生活を心配しないで1日でも早く再就職をしてもらう為の雇用保険制度のことです。

ハローワークでは、基本手当について次のように明記しています。

基本手当とは…雇用保険の被保険者の方が、定年、倒産、契約期間の満了等により離職し、失業中の生活を心配しないで、新しい仕事を探し、1日も早く再就職していただくために支給されるものです。

引用:ハローワークインターネットサービス「基本手当について」

また、ハローワークだけでなく、厚生労働省では、基本手当について以下のように明記しています。

基本手当とは、求職者の失業中の生活の安定を図りつつ、求職活動を容易にすることを目的とし、被保険者であった方が離職した場合において、働く意思と能力を有し、求職活動を行っているにもかかわらず、就職できない場合に支給されるものです。

引用:厚生労働省「基本手当について」

つまり基本手当とは、「失業者が就職活動をして無給の状態でも、生活に困らないように......」という意図で作られた国の制度のことです。

失業保険をもらうには

![ハローワーク]()

失業時に次の就職をする為に大事な失業保険(基本手当)ですが、すべての労働者がもらえるわけではなく、要件を満たしている労働者がもらえます。

要件とは、次の2つに該当していることが必要です。

- 雇用保険に加入していること

- 就職活動を行い働く意思のある人

上記の2つを見て分かる通り、すでに会社を退職してもう働かないことにしている人は失業保険をもらうことはできません。

しかし、会社を退職し就職活動を行い、働く意思のある人でも、失業保険が必ずもらえる訳ではありません。

失業保険が必ずもらえる訳ではない理由は、会社を退職する理由に応じて条件が定められているからです。

失業保険をもらう為の退職理由と条件

![失業保険]()

失業保険をもらう為の退職理由と条件を以下の3つ分けることが出来ます。

- 自己都合退職の場合

- 会社都合退職の場合

- その他の場合

そして、退職理由とは別に失業保険を受給する為の条件も、「退職理由以外の受給条件」があります。

では、失業保険をもらう為の退職理由と条件について見ていきましょう。

自己都合退職の場合

自己都合退職とは、労働者が自発的に会社に退職を申し出た場合のことです。

自己都合退職の場合、正当な理由の有無によって失業手当の受給条件は変わってきます。

正当な理由がある場合

正当な理由とは、政府が定めた正当な理由の項目に当てはまる理由であり、正当な理由がハローワークに認められれば、「特定理由離職者」になります。

具体的には、以下の正当な理由が該当します。

- 契約社員などで有期の雇用契約が満了し、希望しても更新されなかった人

- 病気や心身の障害などで健康状態が悪化し勤務するのが困難になった人

- 妊娠・出産・育児などのために離職し、「雇用保険法第20条第1項の受給期間延長措置」を受けた人

- 両親の死亡や介護等、家庭の事情が急変し、勤務するのが困難になった人

- 配偶者や親族との別居を続けることが困難であり、通勤が困難になった人

- 結婚や事業所の移転などの理由により通勤が困難になった人

- 会社からの人員整理等による希望退職者の募集に応募した人

参照:厚生労働省「特定受給資格者及び特定理由離職者の範囲と判断基準」

上記の正当な理由があり自己都合退職と判断された場合には、失業保険の受給条件は以下の条件になります。

正当な理由がある場合の受給条件

退職日以前の1年間に、被保険者期間(※1)が通算して6ヵ月以上あること。

※1.(雇用保険)被保険者期間とは…雇用保険に加入していた期間のことで、基本手当を受給するときにもっとも基本となる期間です。

(雇用保険)被保険者期間は、雇用保険に加入していた期間のうち、離職日からさかのぼって区切った各1カ月間において、賃金支払いの基礎となった日数が11日以上ある月を「1カ月」として計算します。

したがって、例えば基本手当支給要件の一つ「離職日以前2年間に被保険者期間が通算して12カ月以上あること」は、「離職日以前2年間に賃金支払いの基礎となった日数が11日以上ある月が通算して12カ月以上あること」ということになります。

引用:河社会保険労務士事務所「(雇用保険)被保険者期間」

正当な理由がない場合

先述した正当な理由に該当しない自発的な理由で退職をした場合には、失業保険の受給条件は以下の条件になります。

正当な理由がない場合の受給条件

退職日以前の2年間に、被保険者期間が通算して12ヵ月以上あること。

会社都合退職の場合

会社都合退職とは、次の項目に該当することです。

- 解雇(懲戒解雇は除く)

- 勤務先の倒産

- 退職勧奨(クビ)

- 更新予定が約束されていた有期契約(3年以上)の打ち切りなど

つまりは、会社側から一方的に労働契約を解除され退職を余儀なくさせることです。

そして、会社側が早期退職制度を提出し、労働者が応募して退職した場合も会社都合退職となります。

会社都合退職になった場合の失業保険の受給条件は以下の条件になります。

会社都合退職の場合の受給条件

退職日以前の1年間に、被保険者期間が通算して6ヵ月以上あること。

その他の場合

その他の場合とは、次の項目に該当することであり、予め会社側と合意されていた条件で退職を行うことです。

上記の場合には、自己都合退職となりますが、3ヵ月の給与制限はかかりません。

つまり、その他の場合で退職をする場合の失業保険の受給条件は以下の条件になります。

その他の場合の受給条件

退職日以前の2年間に、被保険者期間が通算して12ヵ月以上あること。

ただし、3ヵ月の給付制限(※2)はかかりません。

※2.給付制限とは、失業してハローワークに申請すればすぐに受けられるものではなく、「失業保険を受給できない場合」があり、これを「給付制限」といいます。

引用:労働問題の窓口「失業保険の「給付制限」って何?」

退職理由以外の受給条件

先述した3つの項目に合わせて、失業保険の受給条件に必要なことが、「働く意思と能力があるか」です。

なぜ働く意思が重要であるかというと、失業の定義をハローワークは以下に示しているからです。

「失業」とは、離職した方が、「就職しようとする意思といつでも就職できる能力があるにもかかわらず職業に就けず、積極的に求職活動を行っている状態にある」ことをいいます。

したがって、次のような状態にあるときは、失業給付を受けることができません。

病気やけがのために、すぐには就職できないとき

妊娠・出産・育児のため、すぐには就職できないとき

定年などで退職して、しばらく休養しようと思っているとき

結婚などにより家事に専念し、すぐに就職することができないとき

引用:ハローワークインターネットサービス「失業とは」

上記のハローワークを示している失業の定義を見ても分かる通り、失業保険を受給できる人は、すぐに就職が可能な人のことです。

では次に、失業保険がもらえるお金について見ていきましょう。

失業保険でもらえるお金

![失業保険]()

まず、失業保険でもらえるお金を、正確には「雇用保険の失業給付」と言います。

失業保険でもらえるお金は、自己都合退職又は会社都合退職によりもらえるお金は異なり、上限や下限があります。

失業保険でもらえるお金の金額は、失業前6カ月間の給与の総額(交通費等手当を全て含んだ金額)を180で除した額の50~80%に相当する額が失業保険(基本手当)日額となります。

やや複雑ですので、失業保険(基本手当)日額について次の項目で説明します。

失業保険でもらえるお金の計算方法

失業保険でもらえるお金の計算方法は、以下の図の順番で導くことが出来ます。

![失業保険 もらえるお金]()

- 過去6ヵ月の平均給与から、賃金日額を計算する

- 賃金日額から、該当する%に当てはめて、失業保険の1日分を計算する

計算式は以下の通りです。

退職した日の直前の6ヵ月の給料÷180日×(50%~80%)=基本手当日額

上記の順番で失業保険の1日分を計算することが出来ますが、1つずつ見ていきましょう。

過去6ヵ月の平均給与から、賃金日額を計算する

例えば、残業込みで毎月30万の総支給額があったAさんがいたと仮定します。

そして、Aさんは3月末に退職し過去6ヵ月の総支給額が下記の図のようにあったとします。

- 10月:30万円

- 11月:30万円

- 12月:30万円+ボーナス40万円

- 1月:30万円

- 2月:30万円

- 3月:30万円

しかし、ここで注意することがあり、賃金日額を計算するにあたって、給与(賃金)に含まれるお金と含まれないお金があります。

簡単に言えば、毎月定期的に支給される給与は計算に含みますが、一時的に支給される給与は計算に含みません。

具体的に分けると以下の様になります。

給与に含めるお金

- 残業手当

- 通勤手当

- 住宅手当

- その他、営業手当等毎月給料に含まれているもの

給与に含まれないお金

- ボーナス(賞与)

- 一時金(出産手当、結婚祝い金、弔慰金など)

先述したAさんは、残業代込みでボーナスありの総支給30万円ですから、残業代は給与に含むが、ボーナスは給与に含みません。

ですから、Aさんの退職6ヵ月前の総所得は180万円ということになります。

そして、給料の1日分を計算する為に、以下の計算をします。

180万円÷180日=1日1万円

上記で計算した1日1万円のことを賃金日額(給料の1日分)と言います。

つまり、Aさんは会社から給料として、土日も含めて1日1万円の収入があったということです。

では、Aさんの賃金日額(給料の1日分)である1万円を元に、基本手当日額を計算していきましょう。

賃金日額から該当する%に当てはめて、基本手当日額(失業保険の1日分)を計算する

先にいうと、基本手当日額の計算方法は非常に複雑です。

複雑な理由は、50%や80%などの分かりやすい%であれば良いですが、年齢や退職理由が自己都合か会社都合であるかによって、異なるからです。

まず、年齢に応じた上限額、下限額は厚生労働省は公表している「毎月勤労統計」の平均定期給与額の増減により、毎年8月1日に上限額及ぶ下限額は変更されます。

2018年に公表された上限額と下限額が以下の表になります。

| 年齢区分に応じた賃金日額・基本手当日額の上限額 |

| 退職時の年齢 |

賃金日額の上限額 |

基本手当日額の下限額 |

| 29歳以下 |

13,500円 |

6,750円 |

| 30~44歳 |

14,990円 |

7,495円 |

| 45~59歳 |

16,500円 |

8,250円 |

| 60~64歳 |

15,740円 |

7,083円 |

| 賃金日額・基本手当日額の下限額 |

| 全年齢 |

2,480円 |

1,984円 |

参照:厚生労働省「雇用保険の基本手当日額が変更になります~平成 30 年 8 月 1 日から~」

例えば、先ほどの29歳のBさんの賃金日額(給与の1日分)が14,000円の場合は、上限額(13,500円)が適用されますので、基本手当日額は6.750円になります。

逆に、基本手当日額の下限額は年齢に関係なく、1984円になります。

では次に、基本手当日額の計算方法ですが、計算は厚生労働省が公表している「基本手当日額の計算方法」を用いておおよその計算を導き出すことが出来ます。

下記は、厚生労働省が公表している基本手当日額の計算方法です。

| 賃金日額 |

給付率 |

基本手当日額 |

| 退職時の年齢が29歳以下 |

| 2,480円以上4,970円未満 |

80% |

1,984 円~3,975 円 |

| 4,970円以上12,210円以下 |

50%~80% |

3,976 円~6,105 円 |

| 12,210円以上13,500円以下 |

50% |

6,105 円~6,750 円 |

| 13,500円(上限額)以上 |

- |

6,750 円(上限額) |

| 退職時の年齢が30~44歳 |

| 2,480円以上4,970円未満 |

80% |

1,984円~3,975円 |

| 4,970円以上12,210円以下 |

50%~80% |

3,976円~6,105円 |

| 12,210円以上14,990円以下 |

50% |

6,105円~7,495円 |

| 14,990 円(上限額)以上 |

- |

6,750円(上限額) |

| 退職時の年齢が45~59歳 |

| 2,480円以上4,970円未満 |

80% |

1,984円~3,975円 |

| 4,970円以上12,210円以下 |

50%~80% |

3,976円~6,105円 |

| 12,210円超16,500円以下 |

50% |

6,105円~8,250円 |

| 16,500円(上限額)以上 |

- |

7,495円(上限額) |

| 退職時の年齢が 60~64 歳 |

| 2,480円以上4,970円未満 |

80% |

1,984円~3,975円 |

| 4,970円以上10,980円以下 |

50%~80% |

3,976円~4,941円 |

| 10,980円超15,740円以下 |

50% |

4,941円~7,083円 |

| 15,740円(上限額)超 |

- |

7,083円(上限額) |

参照:厚生労働省「雇用保険の基本手当日額が変更になります~平成 30 年 8 月 1 日から~」

ここで、先述したAさんの話に戻りますが、Aさんは賃金日額が10,000円でした。

Aさんの年齢が30歳だった場合、4,970円以上12,210円以下の賃金日額に当てはまる為、給付率は50%~80%となる為、基本手当日額(失業保険の1日分)は、3,976円~6,105円の金額のいずれかに該当します。

50%~80%の給付率は、自己都合退職、あるいは会社都合退職によって変動し、被保険者であった期間によっても変動します。

より詳しい基本手当日額(失業保険の1日分)が知りたい人は、カシオ計算機株式会社が無料で提供している「雇用保険の給付額の計算」の自動計算を使用することをおすすめします。

上記の「雇用保険の給付額の計算」を使用する場合でも、賃金日額は、給与に含まれないお金は計算に入れずに計算を行いますから、注意しましょう。

次に、失業保険のもらえる受給期間について見ていきましょう。

失業保険がもらえる期間

![失業保険]()

結論から言いますと、失業保険の受給期間も、自己都合退職の正当な理由の有無と会社都合退職によって受給期間が違います。

そして、失業保険は雇用保険に加入した被保険者であった勤務期間によっても異なります。

まず、自己都合退職で正当な理由がない場合の失業保険の受給期間は、年齢は関係なく勤務期間によって区別されます。

自己都合退職で正当な理由がない場合の失業保険がもらえる期間

| 区分\被保険者であった期間 |

1年未満 |

1年以上5年未満 |

5年以上10年未満 |

10年以上20年未満 |

20年以上 |

| 全年齢 |

-(※3) |

90日 |

120日 |

150日 |

参照:ハローワークインターネットサービス「基本手当の所定給付日数」

※3.自己都合退職で、被保険者であった期間が1年未満である場合には、失業保険はもらえませんので注意しましょう。

例えば、40歳で雇用保険の被保険者であった期間が15年の場合は、上記の表の10年以上20年未満に該当しますので、失業保険の給付期間が120日となります。

次に、自己都合退職で正当な理由のある人と会社都合退職による失業保険の受給期間を見ていきましょう。

自己都合退職で正当な理由がある又は会社都合退職による失業保険がもらえる期間

| 区分\被保険者であった期間 |

1年未満 |

1年以上5年未満 |

5年以上10年未満 |

10年以上20年未満 |

20年以上 |

| 30歳未満 |

90日 |

90日 |

120日 |

180日 |

|

| 30歳以上35未満 |

120日(90日※4) |

180日 |

210日 |

240日 |

| 35歳以上45歳未満 |

150日(90日※4) |

240日 |

270日 |

| 45歳以上60歳未満 |

180日 |

240日 |

270日 |

330日 |

| 60歳以上65歳未満 |

150日 |

180日 |

210日 |

240日 |

参照:ハローワークインターネットサービス「基本手当の所定給付日数」

※4.退職日が2017年3月31日以前の場合の給付日数は90日となります。

例えば、40歳で雇用保険の被保険者であった期間が15年の場合には、まず年齢が40歳のため、上記の表を見ると35歳以上45歳未満に該当します。

そして、被保険者であった期間が15年のため、10年以上20年未満に該当し、失業保険の受給期間は240日となります。

上記の表を見て分かる通り会社都合退職の場合、年齢や被保険者であった期間によって失業保険の給付期間が様々ある理由は、年齢が高く生活にお金のかかる45歳以上60歳未満は、若い世代よりも再就職が難しい立場であることが、失業保険の給付期間が多く設定されている理由です。

また、自己都合退職や会社都合退職に該当しない「就職困難者」も失業保険の受給期間が設定されています。

就職困難者が失業保険をもらえる期間

| 区分\被保険者であった期間 |

1年未満 |

1年以上5年未満 |

5年以上10年未満 |

10年以上20年未満 |

20年以上 |

| 45歳未満 |

150日 |

300日 |

| 45歳以上65歳未満 |

360日 |

参照:ハローワークインターネットサービス「基本手当の所定給付日数」

就職困難者は、次の項目などに当てはまる就職活動が困難な人のことです。

- 身体障害者

- 知的障害者

- 精神障害者

- 保護観察中の者

- 社会的事情により就職が著しく阻害されている者など

身体障害者や知的障害者、精神障害者に該当する人は、国が定める「障害者の雇用の促進等に関する法律」に該当する人です。

保護者観察中の者とは、国の定める「刑法第25条の2第1項」又は「更生保護法第48条」又は「売春防止法第26条第1項」の規定により、保護観察に付された人及び「更生保護法第85条第1項各号」に掲げる人であって、職業のあっせんに関し保護観察所長から安定所長に連絡があった人のことです。

社会的事情により就職が著しく阻害されている者とは、以下のいずれかに該当する人のことです。

ここまでの3つの表を見て分かる通り、受給可能期間は、離職日から原則1年間です。

しかし、求職活動ができない理由がある場合には失業保険受給期間を延長することができます。

失業期間の受給期間延長については、後述します。

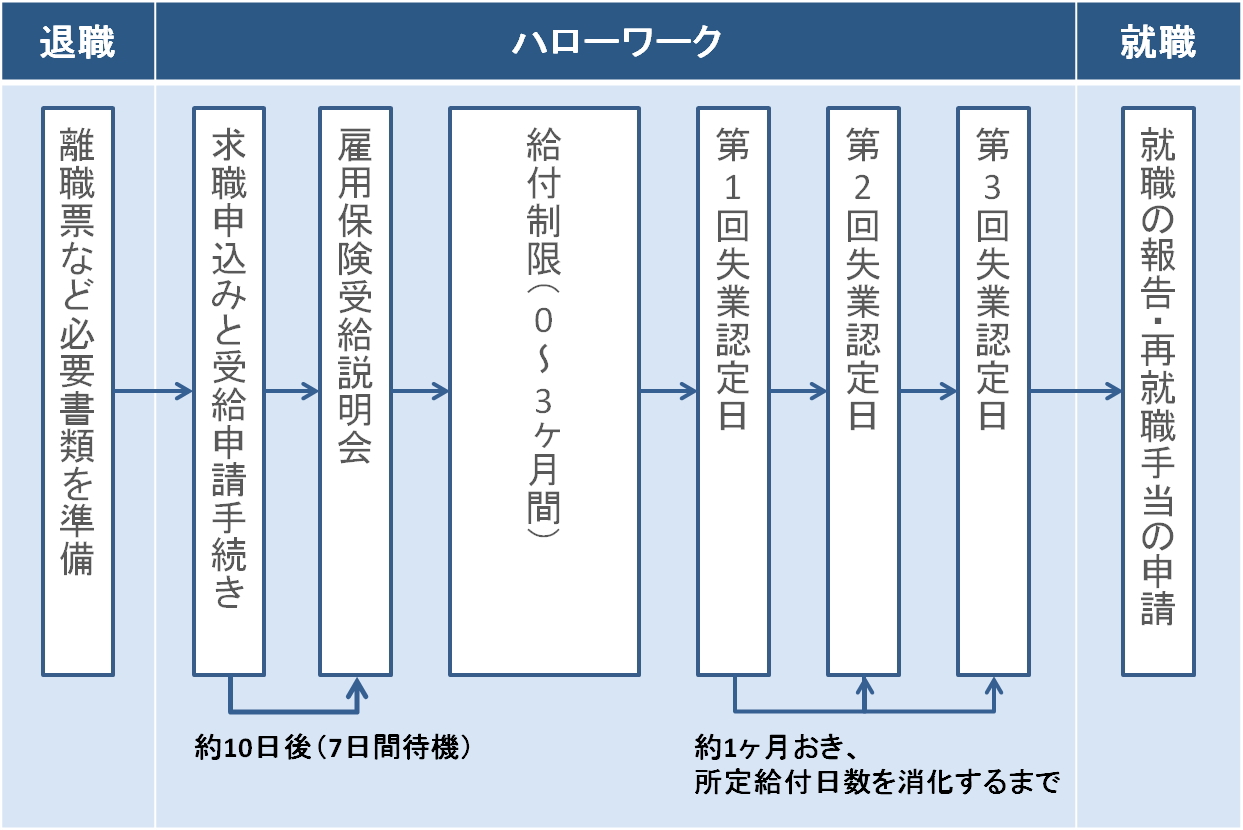

失業保険をもらう為の手続き方法

会社を退職した後、失業保険をもらう為の手続き方法は、上記のような流れで行います。

失業保険がもらえる対象は、先述した通り、次の条件に該当する人のことです。

- 雇用保険に加入していること

- 就職活動を行い働く意思のある人

ここまで読んでこられたあなたでしたら、上記について十分承知しておられますよね。

ですから、失業保険がもらえる対象の説明は省きますが、次の項目の順に行うと失業保険をもらうことが出来ます。

- 離職票などの必要書類を揃える

- ハローワークに「求職の申し込み」を行う

- 待機期間により、7日間待つ

- 雇用保険受給説明会へ参加する

- 給付制限期間がかかる

- 失業の認定日にハローワークに参加する

- 就業報告を行い、失業保険をもらう。

失業保険を満額もらう為の詳しい説明は下記の記事で詳しく説明していますのでご覧下さい。

失業保険がもらえる期間が延長される対象者

![失業保険]()

失業保険がもらえる期間は、原則最長1年間ですが、働くことができない期間が30日以上続いた場合に、以下の理由に該当すると延長することができます。

- 病気やけが

- 妊娠、出産、育児(3歳未満)

- 小学校就学前の子の看護

- 配偶者の海外勤務に本人が同行する場合

- 一定のボランティア活動に参加する場合

以下に該当する定年退職の場合も延長することができます。

- 60歳以上で定年退職した場合

- 定年後の継続雇用の終了により退職した場合

延長期間は最長3年間で、1年とあわせて4年間となります。

また、定年退職については、1年間の延長が可能となりますので、1年とあわせて2年となります。

失業保険の受給延長について詳しくは下記でまとめていますので、該当する人はぜひ見て下さいね。

失業保険に関するまとめ

失業保険は、国が定めている制度である為、受給して損はないでしょう。

なぜなら、失業保険をもらうことで、自分自身のスキルアップに繋げることが出来るからです。

しかし、失業保険をもらう為の期間はやはり長期戦になる為、時間がかかるのも事実です。

本記事は、社会保険労務士の方々がサイトに記載していることと、私が実際に失業保険を受給していた経験を生かして作成した記事です。

最大28か月間の総額315万円の給付金を受け取ることが可能な社会保障制度はご存知ですか?

社会保障制度とは、国の制度であり、金融広報中央委員会のHPには以下の様に分かりやすく記載されています。(厚生労働省のHPにも記載あり)

社会保障制度

私たちは1人ひとりが自らの責任と努力によって生活を営んでいるのですが、病気やけが、老齢や障害、失業などにより、自分の努力だけでは解決できず、自立した生活を維持できなくなる場合も往々にして生じます。このように個人の責任や努力だけでは対応できないリスクに対して、相互に連帯して支え合い、それでもなお困窮する場合には必要な生活保障を行うのが、社会保障制度の役割です。

社会保障制度は、私たちの生活を守るセーフティネットの機能を持っています。私たちの生活を生涯に渡って支え、基本的な安心を与えています。

社会保障制度は、具体的には「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」を総称したものです。

引用: 金融広報中央委員会「知るぽると」

上記に記載されている様に、国が定めている制度にもかかわらず知らない人も多いのが社会保障制度です。

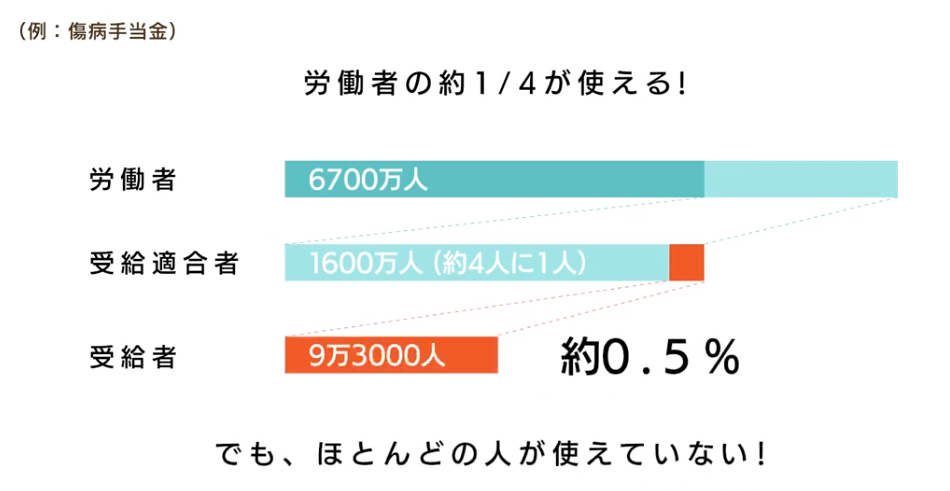

どれくらい知らない人がいるかと言えば、傷病手当金を例に説明しましょう。

15歳~64歳までの労働者が全国に6700万人いますが、その内社会保障制度を受給できる適合者は1600万人(約4人に1人)もいます。

しかし、実際に受給できている人は9万3000人(約0.5%)しかいません。

![]()

なぜ、これほどまでに社会保障制度が知られていないかと言えば、

- 社会保障制度自体知らなかった

- 申請方法や細かい条件が分からない...

- なんだかむずかしそう...

などの理由があります。

もちろん、中には知っている人もいるかと思いますが、受給者が全体の約0.5%しかいないことを考えると知らない人が多いでしょう。

社会保障制度でもらえる金額は?

失業保険のことが気になってここまで読んでくれたあなたですから、実際にもらえる金額はやはり気になるもの。

結論から言えば、社会保障制度で受給できる金額は失業保険でもらえる金額よりも大きくなります。

会社からの総支給額が25万円の場合、社会保障制度を受給できる金額の内容は以下の通りになります。

- 給付金の金額は失業手当同様に月の総支給額6割

- 最低でも21か月間の給付金を受け取ることが可能

【計算式】

25万×0.6=15万×21ヶ月=315万

逆に、失業保険の場合の金額を比較してみましょう。

失業保険で受給できる金額の内容は以下となります。

- 自己都合退職の場合総支給額の6割

- 最低3ヵ月間から受給することが可能

【計算式】

25万×0.6=15万×3ヶ月=45万

では、社会保障制度と失業保険で比較をしてみましょう。

| 内容 |

社会保障制度 |

失業保険 |

| 支給額 |

総支給の6割 |

総支給額の6割 |

| もらえる期間 |

21か月~最大28か月 |

3ヵ月~ |

| 総支給額が25万円の場合 |

315万円 |

45万円 |

| 退職してからの受給開始日 |

2か月後 |

4~5か月後(待機期間含む) |

上記の表からも分かる通り、国が定める社会保障制度を活用すれば総額315万円以上を受給することができます。

実際にどうやって社会保障制度を受給したら良いの?

とはいえ、残念ながら誰しもが社会保障制度を受給できる訳ではなく、受給する為には条件があります。

もしあなたが「社会保障制度」を活用し、給付金を最大28か月間の総額315万円の給付金を得たいのであれば、『大人の楽屋公式LINE』へ「社会保障制度条件について」とメッセージを送ってください。

また、以下の様なお悩みを抱えている人もいるかと思います。

- 将来の為に社会保障制度の内容だけでも知りたい

- 私は専業主婦になるのだけども受給できるの?

- 過去に失業保険を一度受給していても社会保障制度は受給できるの?

- 社会保障制度は一度しか活用できないの?

- パートやアルバイトだけども受給できるの?

- 地方に在住していても活用できるの?

等、人によって様々な疑問をお持ちかと思います。

とはいえ、失業保険で受給できる金額と社会保障制度で受給できる金額に大きく差が開いている様に、知っているか知らないかで今後大きく人生が変わる可能性もあります。

知っているか知らないかでもらえる金額に数十万~数百万円もの差が開きます。

まずは受給条件があなたに適応しているか確かめましょう!